阅读次

阅读次

以色列税收制度介绍

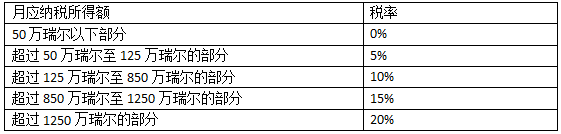

1、个人所得税

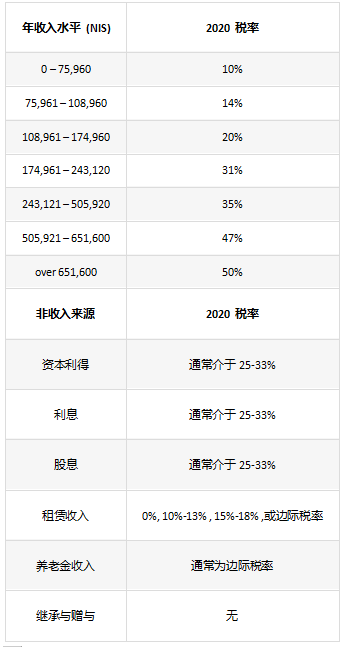

(1)2020纳税年度个税一般边际税率如下:

税率取决于各种因素,如个人是否年满60岁、持股10%或以上、不同的租赁所得税区间等。

(2)2020纳税年度免税政策

税收抵免:

税收抵免在计算的所得税负债上直接减少的部分。

免税积分(Credit Points )

a)每位居民都有权获得免税积分(男性2¼;女性2¾)。

每个免税积分为2,628 NIS(截至2020年)。

b)儿童免税-0-18岁的每个孩子可以为父母获得1到2.5个免税积分。母亲和父亲的免税积分各不相同。

c)新移民-免税积分如下:

自移居之日起满18个月可获得3个免税积分。

下一个12个月可获得2个免税积分。

下一个12个月可获得1个免税学分。

d) 针对毕业生、单亲母亲、残疾儿童或单亲父母、退伍士兵等的其他免税积分。

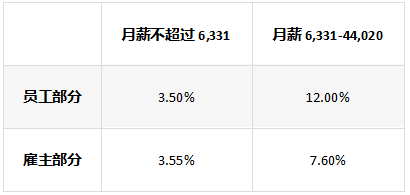

(3)国家保险(社会保障),包括基本医疗保险

员工国家保险的现行费率,包括医疗保险和社会保险缴款(截至2020年1月,以NIS为单位)

(4)以色列就业-薪酬待遇:

以下是员工有权从其雇主处获得的薪资待遇清单:

• 基本工资

• 差旅津贴(不超过法律规定的最高限额)

• 年假(不超过法律规定和职位资历规定的天数)

• 病假—每年18天,累计可达90天

• 法律规定的宗教节日

• 离职金—每工作一年支付一个月工资。

• 养老金;根据法律规定,自2008年起,雇主必须支付与雇员相同数额的养老金。规定的最低养老金缴款额为工资总额的18.5%。雇主通常支付工资6.5%的养老金和6%的离职金,员工支付工资6%的养老金。

• 培训基金—自愿基金;雇主缴纳基本工资的7.5%,员工缴纳基本工资的2.5%(基本工资最高不超过当年公布的工资)。雇主的缴费对员工来说不需要征税,基金产生的任何收入也不需要征税。三年后,如果资金用于职业教育,员工可以免税提取所有缴费额。六年后,这些缴款可以免税提取,并用于任何用途。

• 汽车—大公司为某些管理职位提供汽车的情况并不罕见,高科技公司对技术人员也是如此。公司购买或租赁汽车并支付所有费用,包括汽油和维修费,这些可以扣除费用并申请退还2/3的增值税VAT。员工需要将此作为“福利”缴税。 “福利”是根据旧车的大小每月确定的金额,对于2010年及以后购买的汽车,则按汽车的价格百分比计算。

2、公司所得税

(1)纳税身份

如果一家公司是在以色列国内管理和控制其经营活动,或根据以色列法律成立,则该公司被视为需向以色列缴税。以色列国内的公司需对其全球收入征税。拥有以色列子公司的外国公司只需对其在以色列的收入征税。

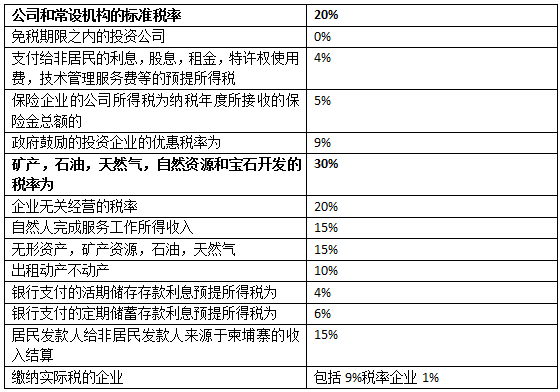

(2)税率

2020年,公司税率降至23%。公司发给个人的股息税率在25%到33%之间。

3、VAT增值税

在以色列,增值税(VAT)适用于大多数商品和服务,包括进口商品和服务。截至2015年10月1日,该标准税率从18%降至17%。某些项目实行零税率,包括出口货物和向非居民提供某些服务。

上述资料有大信国际以色列成员BSCPA所提供

柬埔寨税收制度介绍税率

1、公司所得税

2、个人所得税

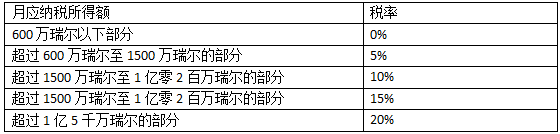

自然人所得税税率表:

3、公司营业税

一般公司营业税为9%,但不包括国家自然资源,森林,石油,矿藏和宝石等勘探和开采的税收,此类税率由其他法律另行规定。

4、增值税

柬埔寨政府规定增值税税率为10%,但是对于柬埔寨境内出口的货物应税供应税额免征增值税。提供下列劳务免征增值税:公共邮电业的服务,医疗卫生业的服务,国有公共运输业和电力事业,保险业和特定的金融服务。

5、工资税

可以免税的工资包括得到认可的国际组织,外交机构的雇员的工资等。柬埔寨的国会议员不缴纳工资,薪金所得税。

一个人在12个月中居住在柬埔寨的时间超过182天,即被视为柬埔寨居民。

居民雇员工资薪金所得税税率表:

6、其他税

(1)最低税:不属于公司所得税和增值税的纳税人有缴纳最低税的义务。最低税的计税依据为提供服务和货物者的营业收入,税率为1%。

(2)特定商品和服务税

特定商品和服务税对进口商品或者特定商品和服务征收,税率从0至33.33%不等。

(3)土地和房屋的租赁税

从事土地,建筑物租赁等事业者有缴纳土地和房屋的租赁税的义务。土地和房屋的租赁税以从事土地,房屋租赁者取得的租赁费为计税依据,税率为10%。

(4)印花税

对特定的正式文书,特定的广告等征收的,税额根据广告等所设置的场所,使用的照明和国家语言的不同而定。

(5)未使用土地税

城市和制定地域的土地上没有从事建设的,或者有建筑物没有使用的,以及特定的开发地的未使用土地征收,税额于每年6月30日由未使用土地评价委员会决定,按照每平方米土地的市场价格的2%计算,1200平方米以内的土地免税。应税土地的所有者必须在每年的9月30日以前缴纳未使用土地税。

(6)注册税

柬埔寨对企业的设立,合并或者撤销等有关特定文书,特定资产转让的有关文书征收注册税,税额按照转让价格的4%计算。

(7)运输工具税

运输工具税对卡车,船舶等特定运输工具注册时的法定手续费征收的。

(8)进出口税

进口税: 进口税率 0%—35%。

作为东盟成员国之一,柬埔寨应根据成员国间的协议将进口税减少至0%-5%之间。

出口税: 仅对特定的货物出口征收,例如木材,动物产品(包括大多数的海产品)

7、主要税收优惠

投资鼓励政策

根据2005年9月颁布的《柬埔寨王国投资法修正法实施细则》规定,柬埔寨政府对符合政府鼓励投资项目的企业给予的税收优惠:

(1)柬埔寨对外国投资的优惠

柬埔寨政府给予外资与内资基本同等的待遇,《投资法》及其修正法为外国投资提供了保障和相对优惠的税收,土地租赁政策。此外,外国投资同样可享受美,欧,日等28个国家(地区)给予柬的普惠制待遇(GSP)。

投资保障柬政府对投资者提供的投资保障包括:

1)对外资与内资基本给予同等待遇,所有投资者,不分国籍和种族,在法律面前一律平等。

2)柬政府不实行损害投资者财产的国有化政策

3)已或批准的投资项目,柬政府不对其产品价格和服务价格进行管制

4)不实行外汇管制,允许投资者从银行系统购买外汇转往国外,用以清算其与投资活动有关的财政债务。

(2)投资优惠经柬埔寨发展理事会批准的合格投资项目可取得的投资优惠:

1)免征投资生产企业的生产设备,建筑材料,零配件和原材料等的进口关税

2)企业投资后可享受3-8年的免税期(经济特区最长可达9年),免税期后按税法缴纳税率为9%的利润税

3)利润用于再投资,免征利润税,分配红利不征税

4)产品出口,免征出口税。

(3)柬埔寨行业鼓励政策主要体现在农业和旅游业两个方面:

农业在吸引外伤投资农业产业上,柬埔寨政府依据投资法对开发种植1000公顷以上的稻谷,500公顷以上的经济作物,50公顷以上的蔬菜种植项目,对牲畜业存栏在1000头以上,饲养100头以上的乳牛项目,饲养家禽10000只以上项目,以及占地5公顷以上的淡水养殖,占地10公顷以上的海水养殖项目均基于支持和优惠待遇。主要鼓励措施为:

1)项目在实施后,从第一次获得盈利的年份算起,可免征盈利税的时间长为8年。如连续亏损则被准许免征税。如果投资者将其盈利用于再投资,可免征其盈利税。

2)政府只征收纯盈利税,税率为9%

3)分配投资盈利,不管是转移到国外,还是在柬埔寨内分配,均不征税。

4)对投资项目需进口的建筑材料,生产材料,各种物资,半成品,原材料及所需零配件,均可获得100%免征其关税及他赋税,但该项目必须是产品的80%供出口的投资项目。

5)再投资优惠政策:柬埔寨政府对于符合政府鼓励的投资项目且取得的利润在柬埔寨境内进行再投资的企业,给予加速折旧税收优惠。